こんにちは。『かもがわ税理士事務所プラス』の加茂川です。

今回は、起業家が活⽤すべき【公的機関による創業融資】のお話です。

はじめに

起業を志す方にとって「開業資金をどのように調達するか」は大きな課題です。ビジネスプランに自信があっても、必要な資金を用意できなければスタートラインに立つことができません。

起業時の資金調達の主な方法は、「自己資金」と「借入」になります。他に「投資してもらう」という方法もありますが、これに該当する方は少ないと思います。

借入で賄うべきは、開業資金(設備資金+運転資金)の総額から自己資金を引いた金額です。その一部を親族などから借りられたとしても、基本は金融機関からの借入となるでしょう。

金融機関からの借入といえばまず銀行を思い浮かべるかもしれませんが、銀行などの民間金融機関が実績(信用)のない起業家に対して直接融資(プロパー融資)をすることはまずありません。

実績がなくても融資を申し込める、公的機関の創業融資制度または保証制度を活用しましょう。

各制度については後述しますが、いずれも国が創業を支援する制度なので前向きに審査してもらえます。とはいえ誰にでもホイホイ貸すわけではありません。

すんなり審査に通る人もいれば落ちる人もいますし、審査に通っても希望融資額から大幅に減額されてしまう人も…。

その差は何なのかを知り、創業融資を申し込む際にお役立ていただければ、嬉しく思います。

当コラムでは、公的機関の創業融資について

- 「借りやすい人」:創業融資をすんなり受けられる人

- 「借りにくい人」:審査に落ちる、あるいは苦戦する人

両者違いを、次の4つの項目ごとに解説します。

①融資を申し込むタイミング

②自己資金の有無

③必要資金の見積

④融資担当者との面談

ご自身が「借りやすい人」なのか「借りにくい人」なのか、どちらに当てはまるかチェックしてみてください。

すべてにおいて「借りやすい人」を目指すことで、融資を受けやすくなるだけでなく、実際のビジネスもスムーズにいくはずです。まずはその点からご説明していきますね。

創業融資を活用するべき2つの理由

「開業資⾦の⼀部を借⼊で賄いたい」⽅はもちろん、「とりあえずは借りなくても⼤丈夫かな」とお考えの⽅にも、創業融資を利⽤するメリットがあります。

① 起業後に上⼿くいくかどうかの試⾦⽯になる

私はこれまで、さまざまな業種のスタートアップの相談に乗り、ビジネスモデルのブラッシュアップをお手伝いし、創業融資の申し込みについても多数サポートしてきました。その経験から言って、創業融資をすんなり受けられた人は、実際の事業も上手くいく確率が高いです。

創業融資は一般の融資と違い「実績がなくてもOK」である分、貸し手側からすれば融資可否の判断が難しいのですが、創業融資の担当者は創業融資専門のプロですから、やはり融資担当者が貸せると判断したならば実際のビジネスが上手くいく可能性は高くなります。

言い換えれば、借り手側は貸し手側が重視するポイント(創業融資では何を評価されるのか)を踏まえてしっかり準備することで、お金を借りやすくなるばかりか、借りたお金を使ってお金を生み出せる可能性も高くなるわけです。

②創業融資を完済すれば、その後も融資を受けやすくなる

融資に頼る必要がない方に無理に借りろとは言いませんが、少額でも「借入して返済した実績」をつくることで、次回以降も借入しやすくなります。創業融資は低金利ですし、実績づくりにもおすすめです。

また、創業融資で初めて借入を経験し、返済をしていく中で「経営者としての責任を自覚した」という方も多くいらっしゃいます。経営者にとって、ヒト・モノ・カネ・情報の経営資源はいずれも大切ですが、カネ、つまり資金がなくなればその時点で事業を継続することができなくなります。資金繰りは経営者にとって重要な課題であり、経営者に求められる能力なのですね。

そういう意味でも、創業融資を申し込んでみる価値があると私は思います。

公的機関の創業融資は⼤きく分けて2 つ

公的機関による創業融資は大きく分けて次の2つになります。各制度の違いを理解しておきましょう。

①日本政策金融公庫の創業融資(創業を支援する融資制度)

②信用保証協会の保証付融資(創業を支援する保証制度)

以下に①②の違いを説明しますが、どちらが良いかは一概には言えません。

判断に迷う方は当事務所へお気軽にご相談ください。 お問合せフォームよりご連絡ください

日本政策金融公庫と信用保証協会の違い

日本政策金融公庫と信用保証協会では、「直接融資をするかしないか」という根本的な違いがあります。

日本政策金融公庫は銀行のような公的金融機関です。借主に直接融資を行い、回収も行います。直接融資のため申し込みから融資までのスピードが比較的早いです。また、創業期であれば原則無担保・無保証人での融資も可能となっています。

一方、信用保証協会は融資の保証をする(保証人になる)公的機関です。融資は民間金融機関が行い、借主が返済できないときは信用保証協会が代わりに返済し、借主は信用保証協会に返済していくことになります。ちなみに、地方自治体と民間金融機関と信用保証協会が連携して行う「制度融資」も信用保証付融資の一種です。

いずれも審査があり、「創業計画書」の内容および面談での対応が重要となります。

各制度は変更されることがあるため、必ず各機関のホームページで最新の情報を確認するようにしてください。

***

さて、ここからが「借りやすい人」「借りにくい人」の違いです

以下は、日本政策金融公庫の創業融資制度を利用する場合を想定した内容となります。

次の項目でそれぞれ「借りやすい人」「借りにくい人」の違いを解説していきます。

①融資を申し込むタイミング

②自己資金の有無

③必要資金の見積

④融資担当者との面談

これらすべてにおいて、貸し手側(融資担当者)の視点が重要になってきます。

金融機関は基本的に「貸せるものなら貸したい」と考えています。ですから、借り手は自分が貸せる相手であること、つまり自らの経験、技能、資格、堅実性などに基づく返済能力があることと、信用に足る人物であることを証明しなければなりません。

①融資を申し込むタイミング

「いつ融資を申し込むか」で明暗が分かれることも

創業融資は創業時しか申し込めないものではありません。新たに事業を開始する前から、事業開始数年後まで申し込むことができます。

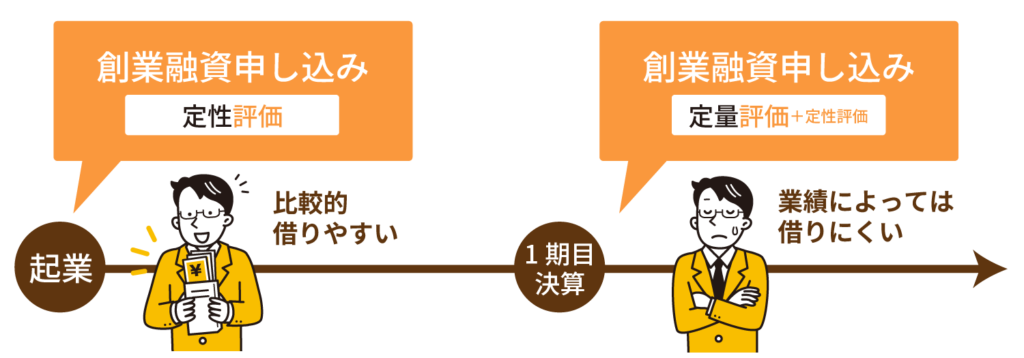

そのため「最初は借りずに、様子を見て必要になったら借りよう」と考える方もいらっしゃいますが、基本的には最初の方が借りやすいです。いずれは借りたいとお考えなら【事業開始前〜1期目の途中まで】に申し込むことをおすすめします。

なぜなら、1期目の決算が終わってからでは、融資審査の評価が「数字」ベースになるからです。

知らないとソンする「定量評価」と「定性評価」

融資審査は「定量評価」と「定性評価」で行われます。

ざっくり言えば

- 定量評価は数字(事業の業績)

- 定性評価は人物(経営者の資質)

に対する評価です。

【事業開始前〜1期目の途中まで】に融資を申し込んだ場合は数字(業績)で評価できないため「定性評価」のみですが、【1期目の決算後】に融資を申し込んだ場合は、すでに数字(業績)が出ているため「定量評価」がメインとなり、「定性評価」は加味材料となります。業績が悪ければ、審査に落ちることもあり得ます。

貸し手から見た創業融資

貸し手側の視点からもう少し詳しく説明しますと、お金を貸すという行為は、貸した相手がきちんと返済してくれることを前提とした行為です。つまりそれは、貸した相手に信用(これくらいなら返済できるだろう)を与えるということですね。

金融機関が企業にお金を貸す場合も基本的には同じです。相手にどれだけの額を貸すことができるのか、融資に関する枠を供与することを与信といいますが、与信をするのに通常、金融機関は取引先企業を格付けします。その評価の指標となるのが、決算書の財務分析を中心とする「定量評価」と、経営者(従業員も含む)の能力や経験、業界の将来性といった「定性評価」なのです。

格付けに当たっては「定性評価」は「定量評価」を補う位置づけのもので、重視されるのは「定量評価」です。

しかし、事業開始前あるいは開始後間もない段階では「定量評価」ができないため、「定性評価」に頼らざるを得ません。つまり【事業開始前〜1期目の途中まで】であれば、貸し手は借り手の返済能力を、本人の資質と創業計画書の内容によって判断しなければならない、ということになります。

借り手側からすれば、起業後の売上や利益は確実ではないのですから、数字が出た後に「定量評価」されるより、自分の資質と創業計画書の内容によって「定性評価」される方が、努力の余地もあり有利であると言えます。

もちろん、1期目終了以降でも評価に値する実績が出ていれば何ら問題ないのですが、得てして起業1年目は結果が出にくいものです。また、冒頭でも述べましたが、起業する前にビジネスモデル・ビジネスプランをしっかりブラッシュアップしておくことで、それが融資目的であっても良い結果につながりやすいものです。

業績が良ければ追加で融資を受けることもできますので「いずれ借りるのであれば最初に借りる」のが賢明ではないでしょうか。

②⾃⼰資⾦の有無

当然ながら、自己資金はある方が有利

まず、融資を申し込む条件として自己資金が必要かどうかですが、日本政策金融公庫の創業融資(新規開業資金)については、自己資金に関する要件は定められていません(2024年12月現在・公式サイト調べ)。

以前にあった「新創業融資制度」(2024年3月で廃止)では1/10以上の自己資金要件がありました。

つまり、現在の制度では自己資金ゼロでも融資を申し込むことはできます。ただし審査に通るかどうかは別問題です。

公庫の融資担当者へのヒアリングでは

- 自己資金はある方が望ましい

- 自己資金は融資可否の判断材料になる

- ただし自己資金以上に「創業計画書」全体を重視する

との答えでした。

ちなみに、自己資金は数字ではあるものの、融資審査においては「定量評価」ではなく「定性評価」の対象となります。

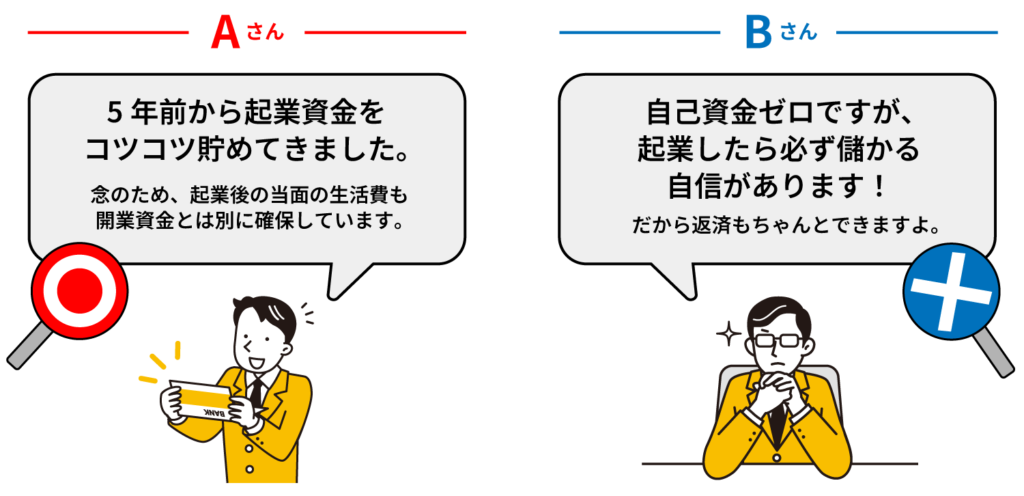

起業のために自己資金を蓄積してきた=しっかりと準備をしてきた=計画性がある

と評価され、「返済資質もあるだろう」「事業計画も堅実なものだろう」と好意的に見てもらいやすくなります。

下の図のAさん・Bさんを比べれば、誰だってAさんを信用して貸しますよね?

さらに注目していただきたいのは、Aさんが「起業後の当面の生活費も開業資金とは別に確保している」とアピールしている点です。これも評価アップのポイントになり得るのです。

「生活費を確保しているかどうか」も融資枠に影響

希望融資額は融資限度額内であれば任意で申し込むことができますが、希望融資額がそのまま通ることはほぼありません。

私の経験上、すんなり通る融資額は500万円までです。

500万円以上の融資には、次の3点が必要となるようです。

①申込者の実績や創業計画書が相当に優れている

②開業資金のうち自己資金の割合が高い

(一般的には開業資金総額の1/3が目安とされます)

③事業用資金とは別に生活費を確保している

(たとえ事業収入がなくてもしばらくは生活していけるだけの資金を事業用資金以外に保有している)

②も③も自己資金ですので、やはり自己資金が多いほど融資枠が広がる可能性が高いと言えるでしょう。

自己資金の出所は精査されますので、いわゆる見せ金は通用しません。そもそもそのような行為は信用を失いますので絶対にやめておくべきですが…。

また、創業融資において自己資金と認められないものもありますので、その点も注意が必要です。

→詳しく知りたい方は、当事務所で行なっている「起業相談・開業サポート」をご利用ください。

③必要資⾦の⾒積

自己資金以外にいくら必要なのか? 融資を申し込むべき金額はいくらなのか?

いずれも事業を行うために必要な資金総額を見積らないことには分かりようがありません。

必要資金には2つの種類があります。1つは「設備資金」、もう1つは「運転資金」と呼ばれるものです。公庫へ提出する創業計画書にも、設備資金と運転資金を分けて記入します。

それぞれを算出するポイントは

・設備資金は本当に必要なものに絞る

・運転資金は余裕をもつ

ことです。このポイントを踏まえれば、融資審査だけでなく実際の事業運営もスムーズになるでしょう。

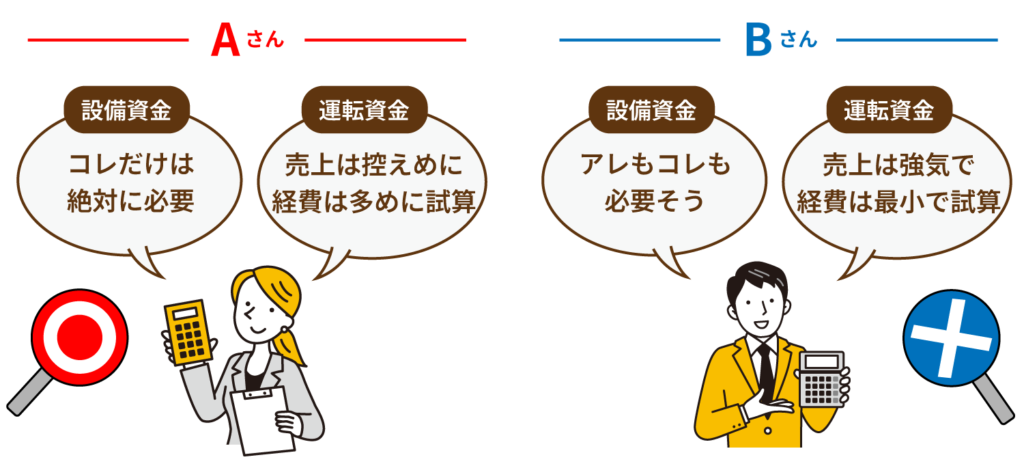

下図ではAさんが「借りやすい人」、Bさんは「借りにくい人」になります。

設備資金は“勝つために必要な設備”に絞る

設備資金は事業を行うために必要な設備や物品などに充てる費用です。例えば、オフィスや店舗の敷金・礼金、内装工事費、備品購入費、車両費、WEBサイト制作費など、一時的に支払う費用が該当します。

必要な設備の検討を始めると、ついアレもコレも必要なように思えてきますが、本当に必要なものは勝つために必要なものだけです。設備資金の借入額が嵩めば返済能力も厳しく見られますし、自社の強みを発揮するために絶対に必要かどうかを見極め、融資担当者に説明できるようにしておきましょう。

設備資金については見積書(購入済みのものは領収証)の提出を求められます。「見積金額が適切かどうかをしっかり検証したか」も問われますので、必要な設備のリストアップができたら、相場を調べ、2社以上から相見積を取るなどして検証しましょう。

運転資金は“売上を少なく経費を多めに”計算

運転資金は事業を継続するために必要な経費です。例えば、オフィスや店舗の賃料、水道光熱費、材料などの仕入れ費、人件費、販売促進費など、継続的に支払う費用が該当します。

創業計画書には、創業当初(軌道に乗るまで)に必要な運転資金を記入するのですが、運転資金は設備資金のようなわかりやすい根拠(見積書や領収書)がないため、自分で作成した資料(資金繰りシミュレーション)に基づいて説明することになります。

事業開始後、黒字化するまでに何ヵ月かかるのか、不確定ながらも予測して計算するしかありません。その際、売上予測は少なめに、経費予測は多めに計算する方が堅実な印象を与えることができるでしょう。

私が見てきた限り、売上の読みが甘い人が多いです。例えば3ヵ月で売上が立つと予測した人でも、実際には6ヵ月か、それ以上にかかってしまうことが多くあります。

運転資金は計画よりも多くかかるのが常です。特に広告などの販売促進費は、計画通りに売上が上がらないときには追加的に発生します。そこで資金が不足すると命取りになりかねませんので、十分に資金を確保しておく必要があります。

運転資金を少なく見積もった方が借りやすいのでは?と思われるかもしれませんが、見込みが甘ければ公庫の融資担当者に見抜かれます。開業早々、運転資金が不足して事業を継続できなくなれば返済もできなくなるわけですので、融資担当者が現実的な数字を求めるのは当然ですね。

飲食店を例に挙げると…

もう少し具体的に、誰もがイメージしやすい飲食店を例に挙げて説明しましょう。

飲食店の設備資金は、店舗の敷金や契約に要する費用、店舗の改装費、厨房設備、レジ、テーブルや椅子、食器などですね。

例えば、お店の一番の売りが自家製ソーセージであり、質の良いソーセージを作るためにドイツ製の調理機械の購入が必要なのであれば、それは「勝つために必要な設備資金」です。

運転資金は、店舗の賃料、食材の仕入費、人件費、消耗品費、水道光熱費などですね。

運転資金を試算する際、飲食店であれば売上は「客単価」×「席数」×「回転数」×「営業日数」のように計算します。このとき、なぜその客単価にするのか、なぜその席数にするのか、なぜその回転数になるのか、周辺の飲食店の状況やターゲットとする客層などから理由や狙いを説明できる必要があります。

例えば、オフィス街のランチタイム、意識高めの女性をターゲットに野菜とタンパク質たっぷりの日替わりワンプレート+日替わりスープ+ドリンクで1,100円。席数20席×2回転。夜は食にこだわる客層向けに「本日のおすすめ」3種とグランドメニューで構成し、お酒はクラフトビールを中心に揃えて、一人予算7,000円~10,000円を想定、といった具合です。

また、食材などの仕入れ費用は売上×原価率によって、あとは席数や回転数に応じて、人件費や家賃、光熱費などの必要経費を算出していきます。

④融資担当者との⾯談

必要資金を算出し、創業計画書を書き、諸々の必要書類を揃えて創業融資を申し込んだ後は、公庫の融資担当者との面談に臨みます。

面談では基本的には創業計画書の項目に沿って質問されます。記入した内容はもちろんのこと、掘り下げた質問にも答えられるよう十分にシミュレーションしておくことが重要になります。

「見た目きっちり」より「中身しっかり」が大切

書類を揃えて面談といえば、採用面接をイメージする方が多いのではないでしょうか。自分の経歴や強みをアピールする場であるという点は採用面接に似ていますが、融資の面談では服装などは割とどうでも良いです。スーツを着て行っても、Tシャツ短パン姿で行っても、融資担当者は創業計画がしっかりしていて返済できそうな人には貸しますし、逆なら貸さないのです。

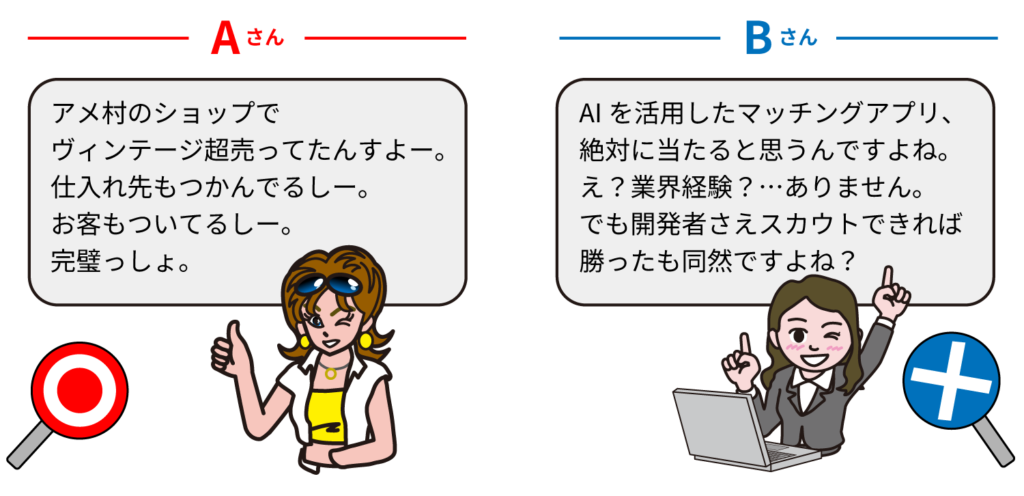

下図の例では、Aさんは「借りやすい人」、Bさんは「借りにくい人」です。

ギャル系ファッションで面談に訪れたAさん。これまでにギャル系古着の販売経験を積んできており、その延長線上で独立して古着ショップを経営したいと考えています。すでに仕入れ先も確保しており、加えて、当面の販売先としてショップ勤務時からの自分のファンが顧客になるとアピールしています。

そんなAさんは融資担当者から見て「堅実性があり貸せる相手」です。特に、販売先(顧客)が決まっている点が高く評価されるはずです。

また、話を聞けばAさんの装いや言葉遣いと、やろうとしている事業のアイデンティティーも分かりますので、Aさんはなかなかの戦略家だと言えますね。

対して、カチッとしたスーツで面談に訪れたBさんですが、やろうとしているビジネスの経験がなく、必要な人材もまだ確保できておらず、自分のアイデアだけで起業しようとしています。AIを活用したマッチングアプリという商材しか決まっていない上、その商材を形にできるかも怪しい。融資担当者から計画が不十分であると見なされ「残念ながら貸せません」となるでしょう。

「商材しか決まっていない」人が意外に多い

Bさんほど極端ではありませんが、実際、私のところへ相談に来られる方も「商材しか決まっていない」ことが多いです。

商材は良いとして、最低でも「誰にどのようにして売るのか?」を融資担当者が納得いくよう説明できなければ、起業する準備がまだできていないと見なされます。

仮に100%自己資金で起業したとしても上手くはいかないでしょう。

経験のない異分野・異業界への参入は相応の準備が必要

あらゆる競争において、勝ち残るための基本は「自分の土俵で戦う」ことです。

Bさんのように、自分が戦ったことのない土俵へ上がろうとするならば、その土俵で戦う術を知らねばなりません。

融資を受けたいならば、まず徹底的に業界研究を行い、そこで自分がどのような強みを持ち得るのか、なぜその強みが強みだと言えるのか、その強みをどのように発揮して競合に勝つのか、戦略・戦術を考え、自分のバックグラウンドと共に伝えられるようしっかりと準備をしていく必要があります。

計画通りに売上が上がらない場合の打ち手も用意しておくと◎

創業計画書に「事業の見通し」という項目があり、売上と経費の見通しを記入します。面談では「なぜこの見通しなのか」を詳しく説明することになるでしょう。融資担当者が説明に納得すればそれ以上突っ込まれることはないはずです。

ですが、そこで終わらず、自ら「この見通し通りに売上が立たなかった場合は、こういう打ち手を考えています」と付け加えるとベターです。

実際、ビジネスを始めれば計画通りにいかないことが多々出てきます。その都度焦って手を打とうとすれば、どうしても場当たり的になってしまいます。あらかじめ二の矢三の矢を持っておけば落ち着いて対処できますし、おまけに融資担当者にも一層堅実な印象を与えることができて良いことづくめです。

介護タクシーを例に挙げると…

打ち手についてもう少し具体的にお話ししましょう。

あなたが介護タクシー事業を始めようとしているとします。高齢化社会においてニーズのあるビジネスですね。地域の高齢者数や高齢者施設数、競合調査などから売上の見通しも立つでしょう。しかし思ったよりも実際の売上が少なかったらどうしますか?

例えば、次のような打ち手が考えられるのではないでしょうか。

介護タクシーの利用目的は主に通院なので、午前中に利用が集中して午後は売上が少ない。

→午後は買物代行などの救援事業(便利屋タクシー)で稼ごう。

この打ち手は、車両を活用でき、客層も共通しているため効率が良いと考えられます。

また、

買物代行などのサービスは送迎サービスに比べると差別化を図りやすいだろう、

女性ドライバーを雇う必要がありそうだが午後の時間帯ならパートでやりたい人もいるだろう、

といった仮説も立ちます。

このように、ご自身のビジネスで考えうる打ち手をできるだけたくさん用意しておくことをおすすめします。

打ち手が思い浮かばないという方は、一人で悩まず、当事務所へご相談ください。

融資を受けた後も油断は禁物

資金調達できるとやってしまいがちな「無駄遣い」にご注意

起業した人の多くは、上手く資金調達できるとつい無駄遣いしてしまう傾向があります。通帳の数字は残高でしかありませんから、借りたお金と自己資金の区別がつきにくくなるということもあるのでしょう。

しつこいようですが、創業時に計画した通りに売上が上がるケースは非常にまれです。収支がトントンになるまでには相当の時間を要するのが普通です。資金が減り続ける中、さまざまな試行錯誤を繰り返し、ようやく売上が上がり始めるものなのです。

そうなるまでは、本当に心臓が止まりそうな思いを何度もすることになります。無駄遣いは必ず後悔しますので、事業が軌道に乗るまでは我慢が必要です。

試行錯誤はずっと続くから…良き相談相手を見つけよう

年月が経つにつれ、創業期のビジネスでは立ち行かなくなることもあり得ます。創業期のビジネスがいかに斬新で素晴らしいものであっても、世の中に出れば模倣は免れません。資本力のある企業が参入してきてたちまちシェアを奪われるということが実際によく起きています。

起業後になかなか軌道に乗らないからといって安易に別の事業に手を出すのは良くありませんが、ビジネスを継続していけば、いずれは既存のビジネスに固執せずに新しいビジネスを考えねばならない時もくるでしょう。

一旦は軌道に乗っても、試行錯誤はずっと続くのです。

それを苦とするか楽しむかは人それぞれですし、状況にもよるでしょうが、相談する適切な相手(身内ではなく、信頼に足る第三者)がいれば試行錯誤の数を減らすことはできます。

私は税理士として、顧問先の経営者の皆さんの良き相談相手でありたいと考え、実際にさまざまなご相談に乗ってきました。

『かもがわ税理士事務所プラス』の顧問先は、ほとんどが創業期からお付き合いしているお客様です。

お客様の業種は実に幅広く、税理士という立場でなければ、これだけ多くの業種のビジネスに携わる機会はないだろうと思います。

おかげで多種多様な業種のビジネスを俯瞰的・横断的に見ることができ、ある業種で成功したマーケティング手法がまったく別の業種でも活用できることを発見して試してもらうなど、経営者の方とは違った視点からお役に立つ提案ができています。

経営者の方のお悩みも多種多様ですが、俯瞰して見れば必ず共通点が見つかりますし、上手く乗り越えたお客様の事例に基づいた助言をさせていただくことも可能です。

当事務所一同、起業というスタートラインからその先どんなときも伴走し、まず相談できる身近な相手として頼りにしてもらえる存在でありたいと考えていますので、わからないこと、ご不安なこと、なんでもご相談ください。

起業や創業融資についての疑問やお悩みは

『かもがわ税理士事務所プラス』へお気軽にご相談ください。

無料相談のご案内

『かもがわ税理士事務所プラス』では、起業・開業に関する無料相談を行なっており、起業前のカウンセリングをはじめ、ご希望により事業計画のお手伝いもさせていただいております。お客様の強みとそれを活かす方法をともに考え、融資の面談において予測される質問に対するシミュレーションにも協力いたします。

ご相談は初回無料としておりますが、開業後の顧問契約を前提にしていただければ、開業前の相談に料金はかかりません。お気軽にお問い合わせください。