貸借対照表(B/S)でわかるのは会社の今の健康状態!

経営者としてステップアップするための決算書の使い方&読み方 第2話

こんにちは。『かもがわ税理士事務所プラス』の加茂川です。

あなたは日々の経営状況を、決算書を見て判断することができますか?

確定申告のとき以外に見ることはない、なんていう人も多いかもしれませんね。

このコラムでは、さらにビジネスの成長を望んでいたり、経営者としてステップアップを狙っている方のために役立つ決算書の使い方と、決算書の良し悪しを判断する上での読み解き方をお伝えしていきます。

前回の記事では、「決算書は税務署ではなく銀行に向けてつくるもの」、そして「決算書で見るべきは貸借対照表(B/S)と損益計算書(P/L)の2つ」ということをご説明しました。

今回は、貸借対照表についての基礎編です。

登場人物は、成長意欲はあるけれども会計はからっきし苦手なナガサワさん

起業して5年、スタッフ3名の小さな会社を経営しています。

現在ビジネスの拡大や新規事業なども考えていますが、それが可能なのかどうか不安…。ということで、まずは今まで避けてきた決算書に向き合うべく、当事務所を訪れてくださいました。

貸借対照表(B/S)は現在の会社のお財布状況=健康状態

B/Sは現在の会社のお財布状況であり、B/Sの中身をよく見れば現在の会社の健康状態がわかります。

まずはB/Sの基本的な見方をマスターしましょう。

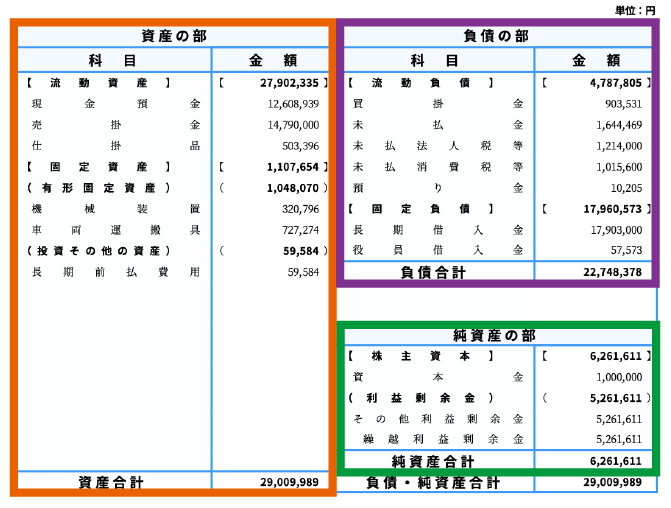

貸借対照表(B/S)は3ブロックに分かれている

B/Sの要素は「資産」「負債」「純資産」の3つで、各ブロックにそれぞれの内訳と合計が書かれています。

↓簡略化すると下記のようになります。

加茂川

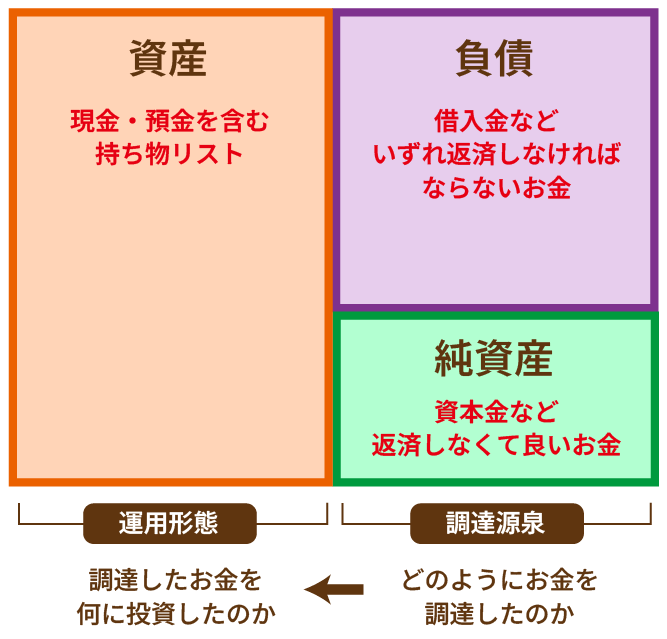

お分かりでしょうか? B/Sは、会社がいま持っている財産(資産)がどれだけあって、それを「他人のお金(負債)」で調達したのか、「自分のお金(純資産)」で調達したのかをまとめた表なんです。

順番としては図の矢印を見てほしいのですが、右側が原因(原資)、左側が結果(原資の用途)という関係になっています。

ナガサワさん

簡略図を見れば何となくはわかるんですけど、もう少し身近な例で教えてもらえますか?

加茂川

では家計に例えてみましょうか。

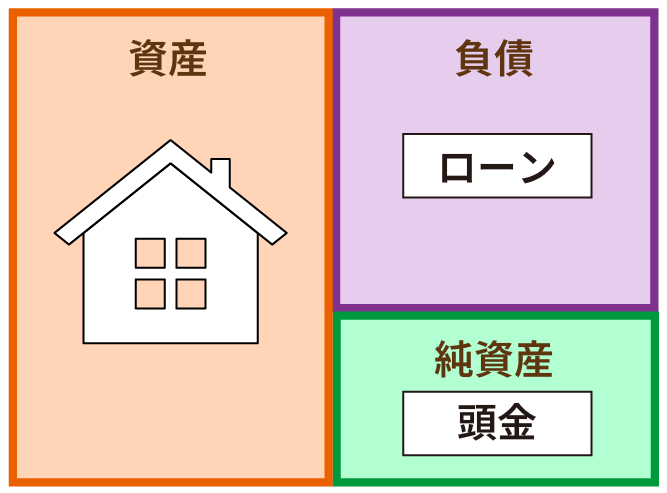

あなたが家を買ったとします。家自体は「資産」です。でも大抵は、住宅ローンという「負債」がセットになっていますよね。そして頭金として自分のお金を入れた部分、これが「純資産」です。

ナガサワさん

つまり「資産=ローン+頭金」ってことですね。

加茂川

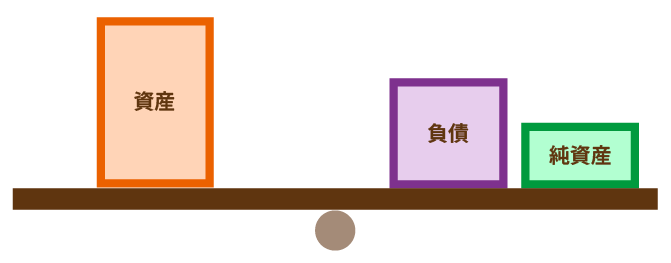

その通りです。そして、表の右側(負債+純資産)と左側(資産)の合計は必ず一致します。

家に例えれば「ローン+頭金」の合計=家の購入金額。ローン分を差し引いて家の1/3が資産だとは考えないでしょ?

ナガサワさん

確かに! B/Sの見方がわかってきました。

加茂川

B/Sは表の右と左の合計金額が必ず一致するため、「バランスシート(B/S)」と呼ばれます。

ちなみに、日本語の呼び方「貸借対照表」の「貸借」は簿記の「貸方」「借方」を意味するので、一般的な貸し借りの意味で考えると混乱してしまいますよ。

貸借対照表=Balance Sheet(B/S)

ナガサワさん

言葉の意味といえば、ローン=負債というのはわかるんですけど、「純資産」って、言葉だけのイメージだとなんとなく手元にある現金みたいな意味なのかなと。

でも家の頭金が純資産だと考えると、もう払ってしまっているお金ということになるから、手元にある現金とは違うんですね。

加茂川

はい、手元にある現金は「資産」にあたります。

「負債」はいずれ返さないといけないお金ですね。銀行からの借金や、取引先への未払い金、買掛金なんかが代表例です。

一方、「純資産」は返さなくていい自分のお金。設立時に出した資本金や、これまで会社が稼いできた利益の積み重ねがそれにあたります。

ナガサワさん

負債と純資産の違いは返さなくていいかどうか、ってことですね。

加茂川

その通りです。

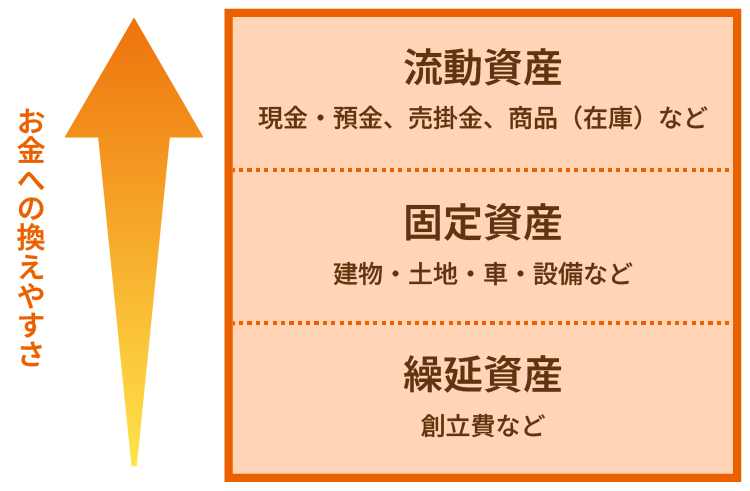

資産は「すぐ現金になるか」で分ける

ナガサワさん

じゃあ資産の中身はどうなってるんですか?

加茂川

資産は大きく3つに分けます。

• 流動資産:すぐに現金化できるもの(現金・預金・売掛金・在庫など)

• 固定資産:すぐには現金化できない、長期で保有するもの(建物・土地・車・設備など)

• 繰延資産:換金価値がないもの(創立費など)

これらは、上から現金に変えやすい順に並んでいます。

ナガサワさん

なるほど、手元にあるお金に近いかどうかで分けるんですね。

加茂川

そうです。お財布にすぐ使える現金が入っているのか、それとも家や車みたいに「価値はあるけどすぐ売れないもの」が多いのか。

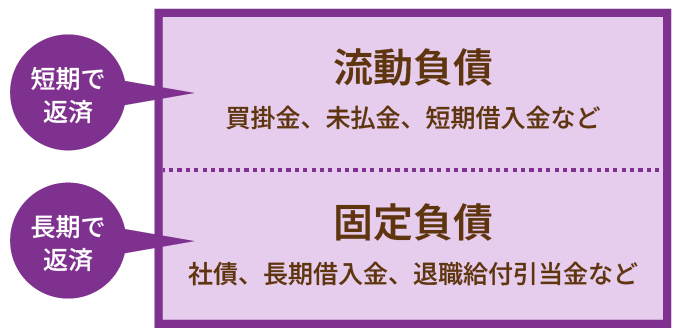

負債は支払い期間で分ける

ナガサワさん

では負債の中身は?

加茂川

負債は支払いの期間によって大きく2つに分かれます。

• 流動負債:原則として1年以内に支払わなければならない負債(買掛金、未払金、短期借入金など)

• 固定負債:1年を超えた後に支払義務がある負債(社債、長期借入金、退職給付引当金など)

加茂川

「流動資産」と「流動負債」を見るだけで会社の資金繰りがうまくいくかどうかが見えてきます。

経営が安定しているというのは、すぐに払えるお金があるということ。

短期で返済しなければならない流動負債よりも、すぐに現金化できる流動資産のほうが多かったら借金で首が回らなくなるなんてことにはなりませんよね。だから銀行は流動負債に対して十分な流動資産があるかどうかを見ます。

ナガサワさん

B/Sの中身をよく見れば会社の健康状態がわかる、というのは、資産と負債のバランスが健康状態を示すということですね?

加茂川

はい。「流動資産」と「流動負債」については、『いまのバランスであればどれくらい生き延びられるか』の目安になります。

他に、資産価値の変動なども健康状態に関係してきます。例えば、資産の価値が暴落したとします。でも、借金は減らない。これって余裕がない状態=悪いですよね。逆に資産の価値がすごく上がっているけども、借金は変わらない。これは余裕がある状態=良いですよね。こんなふうに見るんです。

また、繰延資産など実際には資産価値のない資産が多くないかどうかも、B/Sを見て状態の善し悪しを判断するポイントです。

今回のまとめ

- 貸借対照表(B/S)は、会社の「いまの状態」を示すもの。会社のお財布の中身を「いま持っているもの」と「その資金の調達源」に分けて示している

- 持っている資産が何か、借りているお金はいくらか、自分のお金(純資産)はどれくらいか

- 資産はすぐに現金化できるのか、それともしにくいものなのかで分ける

- 負債は短期で返済するものと長期で返済するものとで分ける

- すぐに現金化できる流動資産が、短期で返済しなければならない流動負債より多ければ、経営としてはひとまずOK

ナガサワさん

なんだか難しそうでしたけど、住宅ローンに例えたらスッとイメージできました!

加茂川

よかったです。

次回は、貸借対照表(B/S)の応用編として、銀行がB/Sを見て会社を評価するときの重要指標や要注意ポイントをチェックしていきましょう。