決算書をつくるのは何のため?税務署に提出するためではありません!

経営者としてステップアップするための決算書の使い方&読み方 第1話

こんにちは。『かもがわ税理士事務所プラス』の加茂川です。

今回から数回にわたり「起業家のための決算書活用術」と題した連載コラムをお届けします。

あなたが経営者や個人事業主であるならば、決算書と向き合っているはずです。苦手意識を持っている方も少なくないでしょう。

このコラムでは、さらにビジネスの成長を望んでいたり、経営者としてステップアップを狙っている方のために役立つ決算書の使い方と、決算書の良し悪しを判断する上での読み解き方をお伝えしていきます。

登場人物は、成長意欲はあるけれども会計はからっきし苦手なナガサワさん

起業して5年、スタッフ3名の小さな会社を経営しています。

現在ビジネスの拡大や新規事業なども考えていますが、それが可能なのかどうか不安…。ということで、まずは今まで避けてきた決算書に向き合うべく、当事務所を訪れてくださいました。

決算書は税務署よりも“銀行”に見せることを意識してつくるべし!

そもそも決算書はなんのために作成しているかをきちんと理解できていますか?

決算書は税務署に提出するためだったり、自分の経営の状況を把握するために必要ですが、それらは決算書をつくる一番重要な目的ではありません。

では、決算書は何のためにつくるのか?今回はまずそこからお伝えしていきます。

ナガサワさん

先生、正直に言いますけど……決算書って全然ピンとこないんです。けど、決算書ってそもそも税務署に出すためにつくるものですよね?

加茂川

みなさんそう思われていますが、そもそも決算書は誰に向けてつくるのかといえば、一番は税務署じゃなくて実は銀行です!銀行に評価される決算書をつくることが大事なんですよ。

ナガサワさん

え!そうなんですか?

加茂川

はい。銀行がお金を貸したくなるような会社であること、それが銀行に評価されるということですね。そのために、良い経営をして、良い決算書である必要があるんです。

税務署は税金の計算をするだけで、経営の良し悪しには関心がありません。ですから、税務署に対しては「この会社はきっちりしていて税務調査に行く必要がない」と思われる決算書にすれば良いわけです。

ナガサワさん

なるほど〜。じゃあちょっとお聞きしたいんですけど、税務署からつっこまれない決算書と銀行から評価される決算書って、同時に成立するものなんですか?

加茂川

もちろんです。ポイントは、わざわざ銀行からの評価を落とすような会計処理にしていないか?です。その点を経営者が理解せずに税理士任せにしているケースは結構多いですよ。

ナガサワさん

やっぱり自分で決算書を読めないとダメってことですね…。

加茂川

難しく考えなくても、経営者は見るべきポイントを押さえておけばOKです。その見るべきポイントも追々お伝えしていくので安心してください。

ナガサワさん

わかりました!ところで、銀行から評価されることが大事というのは、銀行からお金を借りる前提でということですよね?

加茂川

その通りです。なぜ銀行に評価される必要があるのかというと、借り入れがしやすくなるからです。

ナガサワさん

借り入れする必要があれば、ですよね。借金せずにやっていけるならそれに越したことはないかなと思うんですが…。

加茂川

いま借入する必要がないとしても、借りられるなら借りた方が良いです。その理由は2つあります。まず1つは、会社というのは借り入れであったとしてもお金を持っていることが大事だからです。お金があればタイムリーに投資できますよね。投資はタイミングが命です。常にお金を備えておけば適正な判断ができて会社の成長も早くなるんですよ。

ナガサワさん

確かに…会社のお金に余裕がないと広告投資なんかも躊躇してしまいますもんね。

加茂川

そうでしょ。で、理由の2つ目ですが、銀行ってね、お金に困っているときには貸してくれないんですよ。銀行が貸したいときに貸してくれるんです。ですから、いま必要でないとしても銀行が貸してくれる時に借りておいて、きっちり返済したという実績を作ることが重要なんです。そうすれば次も借りやすくなりますから。

銀行が評価する=実際に良い経営ができているということなので、決算書がよければ金利も下がりますしね。

そう考えると、銀行に評価される決算書をつくるのが結果的に会社にとっても良いということなんです。

ナガサワさん

なるほど…!だから銀行に向けて決算書をつくるべきなんですね。納得しました!

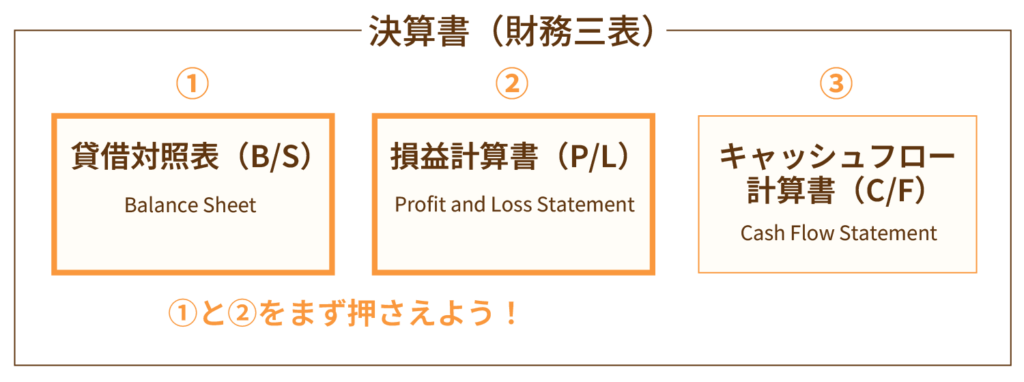

決算書で押さえるべき書類は2種類

「決算書」という名前の書類があるわけではなく、いろんな書類をまとめて「決算書」と言います。

決算書は「財務三表」などと言われますが、そのなかで、まず押さえるのは2つ「貸借対照表(B/S)」と「損益計算書(P/L)」です。

ナガサワさん

2つだけなら覚えやすいですね!

加茂川

まずはそれぞれの書類が何を表しているのかを、銀行の視点から説明しますね。

① 貸借対照表(B/S)=会社の現在の健康状態

銀行の視点で見ると、不健康な人にお金を貸したら病気になって働けなくなるリスクが高いし、最悪死んでしまったらお金を返してもらえなくなる恐れがありますよね。なので、銀行はそういうポイントがないかを見ています。

② 損益計算書(P/L)=1年間の成績表であり、来年を予測する材料(儲けの仕組み)

損益計算書を見れば会社の主たる儲けの仕組みがわかり、来年の成績(収益性)も予測することができるので、銀行は「いくら貸せそうか」の判断材料として見ています。

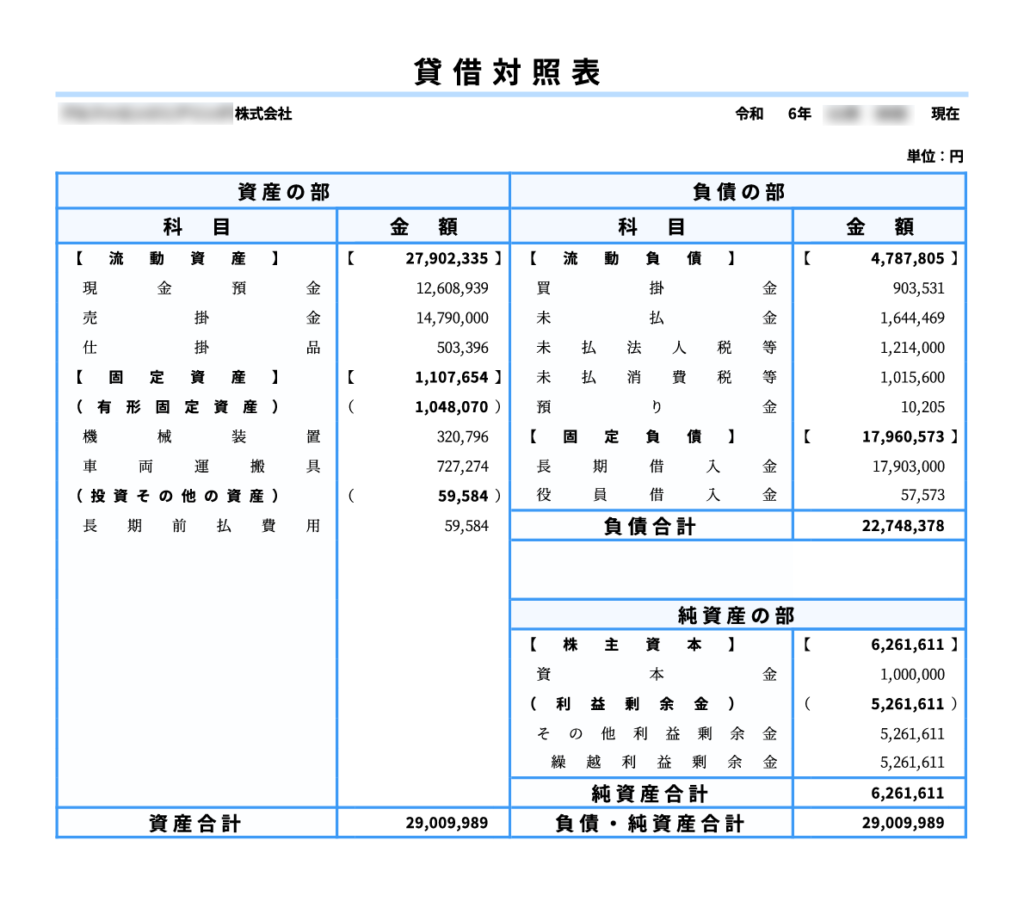

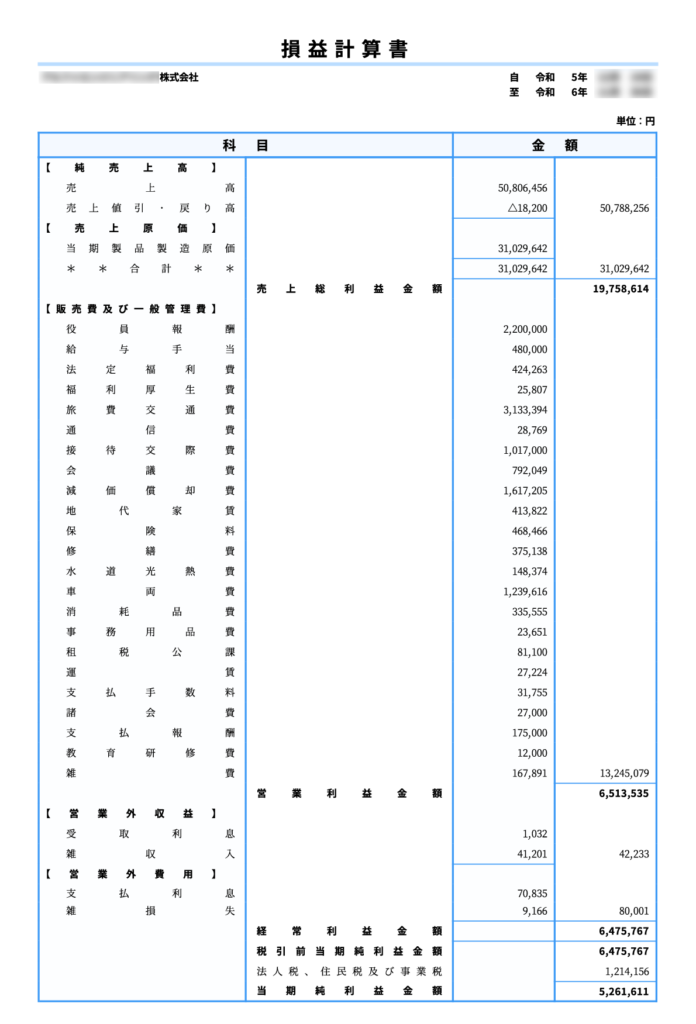

貸借対照表、損益計算書のサンプル

ナガサワさん

そうそう、こんな書類ですね。うちの会社も毎期作成していますが、何を表しているのかは深く考えたことがありませんでした。

加茂川

もう少し詳しく言うと、貸借対照表(B/S)は会社が今、どれだけの財産(資産)を持っているか、そしてその財産を「他人のお金(負債)」で調達したのか、「自分のお金(純資産)」で調達したのかを示します。

一方、損益計算書(P/L)は「この1年でどれだけ売り上げて、どれだけ経費がかかって、最終的に黒字か赤字か」を示します。

ナガサワさん

B/Sは“現在のおサイフの中身”と借金の全体図、P/Lは“会社の成績表”みたいな感じですね。

加茂川

はい、その理解で合っていますが、少し補足するとB/Sは“現在のおサイフの中身”と借金の全体図であって、B/Sを見れば会社の現在の健康状態がわかるんですよ。それについては次回、B/Sの読み方の基礎編で説明しますね。

ナガサワさん

わかりました!基礎から教えてもらえるのはありがたいです。あまりに初歩的な質問はしづらいので…。「そんなこともわかんないの?」って呆れられたら凹むじゃないですか。

加茂川

呆れたりしませんので、気にせずにどんどん質問してください。理解しようとする気持ちが大事ですよ。決算書と仲良くなりましょう!

では次回は貸借対照表(B/S)の中身を見ていきます。会社の「現在の状態」を一緒に分解していきましょう。

今回のまとめ

- 決算書は税務署に出すために作成が義務付けられている資料ではあるが、経営者としては「銀行から借り入れするための資料」として活用すべし

- 銀行に評価される決算書=よい経営ができているということ

- 銀行に評価されればお金を借りることができ、適切に投資して成長することができる

- 決算書のうち重要なのはB/S(現在のお財布状況から見る会社の健康状態)とP/L(1年の成績表であり来年の成績をも予測する資料)