銀行が会社を評価するときの重要指標を理解しよう!

経営者としてステップアップするための決算書の使い方&読み方 第3話

こんにちは。『かもがわ税理士事務所プラス』の加茂川です。

「起業家のための決算書活用術」と題したこの連載コラムは、決算書というものに苦手意識をもつ方にこそ読んでいただきたい内容となっています。

あなたが経営者や個人事業主であるなら決算書の作成は避けて通れませんよね?

どうせつくるなら、税務署に提出するためだけでなく、ビジネスの成長につながる決算書、つまり銀行からの評価が高くお金が借りられる決算書を目指していただきたいと思います。

今回は連載3回目ですので、1回目・2回目を読んでいない方は、ぜひ1回目から目を通してみてください。

1回目は「決算書は税務署ではなく“銀行”に向けてつくるもの」というお話をした上で、決算書類の中で重要な2つの書類についてざっと説明しました。

2回目は、重要な書類の一つである「貸借対照表(B/S)」の基礎編として、貸借対照表には何が書かれていて何がわかるのか、「資産」「負債」とはそれぞれどんなものなのかをざっくりと理解していただきました。

3回目となる今回は、貸借対照表の中身を銀行が評価する際のチェックポイントをお伝えしていきます。

登場人物は、成長意欲はあるけれども会計はからっきし苦手なナガサワさん

起業して5年、スタッフ3名の小さな会社を経営しています。

現在ビジネスの拡大や新規事業なども考えていますが、それが可能なのかどうか不安…。ということで、まずは今まで避けてきた決算書に向き合うべく、当事務所を訪れてくださいました。

銀行の評価を左右するポイント

「債務超過」は完全に赤信号

ナガサワさん

先生、前回のお話で貸借対照表(B/S)の見方については理解できました。でも正直、自分の会社のB/Sを見ても「良いのか悪いのか」がわからないんですよね。

加茂川

そこ、みなさん悩むポイントですね。決算書は「結果」なので、いますぐに変えることはできません。でもだからこそ、いまの結果に向き合って「これからどうすればよいのか」を考えることが大事です。

ナガサワさん

わかりました! さっそくですが、B/Sのどこを見ればいいのですか?

加茂川

まずは債務超過でないかどうか。これは絶対だめですね。債務超過になっていると、銀行はお金を貸してくれないですから。

債務超過というのは、具体的には負債の総額が資産の総額を上回っていて、純資産の部がマイナスになっている状態です。つまり会社が持っているすべての財産(資産)を売却しても、借金(負債)を完済できないということですね。

債務超過のB/Sの例

負債が資産を上回り、純資産がマイナスになっている状態

ナガサワさん

それはやばいですよね…。ほかには?

「不良資産」がないか

加茂川

次に「不良資産」がないか。帳簿上は“資産”でも、実態は価値がないものを「不良資産」といいます。たとえば、物販をしている会社で、売上に比べて在庫がやたら多いと、これはもう現金化する可能性がない不良在庫ではないかと疑われますね。

ナガサワさん

なるほど。売れる見込みがない在庫を資産に計上していると要注意扱いされるんですね。

加茂川

そうです。回収困難になっている売掛金や不良債権なども不良資産です。

銀行はそこも見抜いてきますよ。

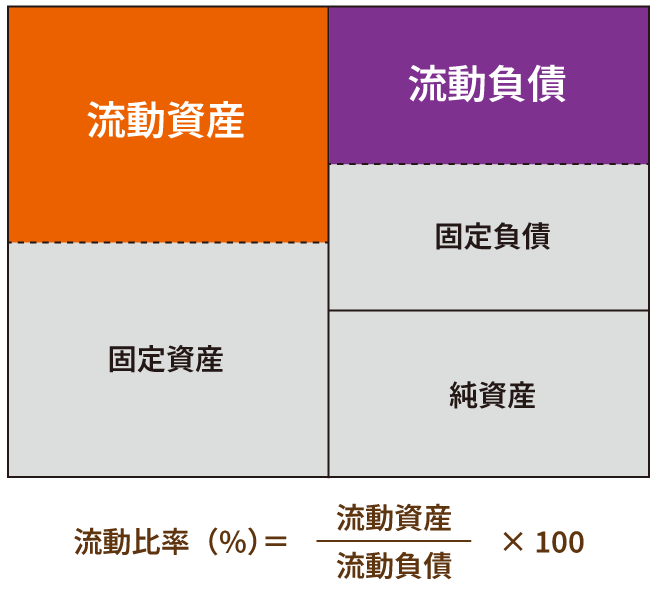

「流動比率」に余裕があるか

ナガサワさん

ふむふむなるほど。他には、銀行がチェックするポイントってどこですか?

加茂川

銀行が必ずチェックするのは「流動比率」。これは「すぐに現金になる資産(流動資産)」が「すぐに返さなければいけない借金(流動負債)」の何倍あるかを示す数字です。

流動比率が1倍だと、ほぼ自転車操業ということになります。

ナガサワさん

流動資産、流動負債の意味は前回説明していただきましたね。その比率を見れば「返すべきお金に対して、手元にすぐ使えるお金が足りているか」がわかるんですね。

加茂川

そうです。流動比率が高ければ「この会社は短期的に潰れにくい」と判断されます。逆に低いと銀行からは「返済に追われるリスクがある」と見られてしまいます。

― 安全性が高い例 ―

流動比率200%

― 安全性が低い例 ―

流動比率80%

ナガサワさん

流動比率も“結果”だから、今すぐには変えられないんですよね?

加茂川

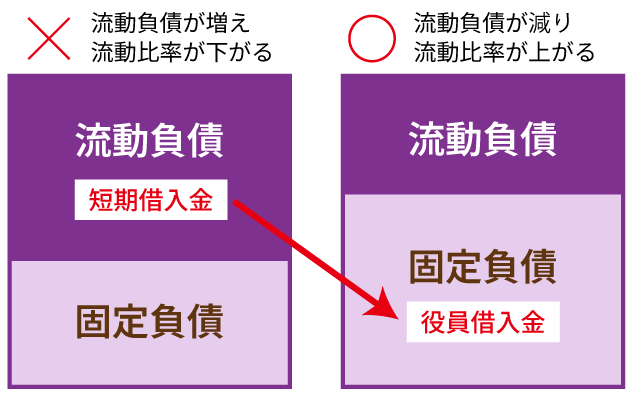

そうですね。ただ「役員借入金」がある場合に、役員借入金を短期借入金にしていないかどうかはチェックしたほうが良いですよ。

ナガサワさん

「役員借入金」というのは、会社の役員から会社が借りているお金?

加茂川

はい。中小企業の場合、資金繰りが厳しいときなどに社長が個人資金を会社に貸すことがありますよね。会社からしたら「役員借入金」です。これは「短期借入金」にする必要はないんです。役員からの借入、とくに社長からの借入は、銀行は単なる借入ではなく資本金に準ずるものとして評価してくれますので。「短期借入金」ではなく「役員借入金」という名目で「固定負債」として計上しておくのが正解。これだけで流動負債が減って流動比率が改善します。

社長が個人資金を会社に貸している場合は

「短期借入金」ではなく「役員借入金」として固定負債に計上しましょう。

ナガサワさん

はぁ〜なるほど!知らなきゃ損するってやつですね。

加茂川

そうなんです。これは税理士がするべき工夫の一つだと思いますが、わざわざ「役員借入金」を「短期借入金」にして、流動比率を下げているケースが意外によくあるんですよ。なので、人任せにせずチェックしてみてください。

ナガサワさん

工夫できる余地もあるんですね。

他にもまだ銀行が見るポイントってありますか?

社長への貸付(役員貸付金)がないか? 余計な支出がないか?

加茂川

「役員借入金」とは逆の「役員貸付金」があると銀行の評価は下がります。役員貸付金は会社が役員に貸しているお金です。大概は社長への貸付ですね。会計上は「資産」に計上されるのですが、銀行は返済される見込みはほとんどないと判断します。個人と会社のお金の区別が曖昧でいい加減な会社だという印象ももたれますし、デメリットしかありません。

ナガサワさん

社長が会社を私物化しているという印象になりますもんね。

加茂川

あとは余計な支出が多くないか。よくあるのは資金に余裕がないのにたくさんの保険に入っているケース。これも経営者としての判断力を疑われかねないですね。

ナガサワさん

いろいろと細かく見られるんですね〜。

会社の実力を計る「総資産利益率」と「純資産利益率」

加茂川

ちなみに「会社の実力の見方」という点では2つの指標があります。

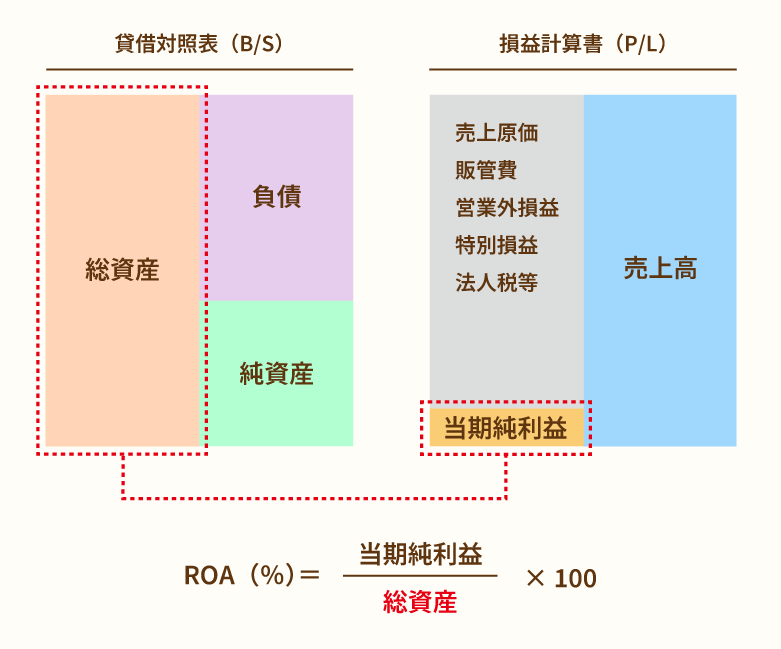

ひとつは「総資産利益率」。「ROA(Return On Assets)」とも言われます。

ROAは会社が持っている総資産をどれだけ効率的に使って利益を生み出しているかを示す経営指標で、計算式は「当期純利益 ÷ 総資産 × 100(%)」で出します。多くの場合、中小企業はROAを見るのが良いと思います。

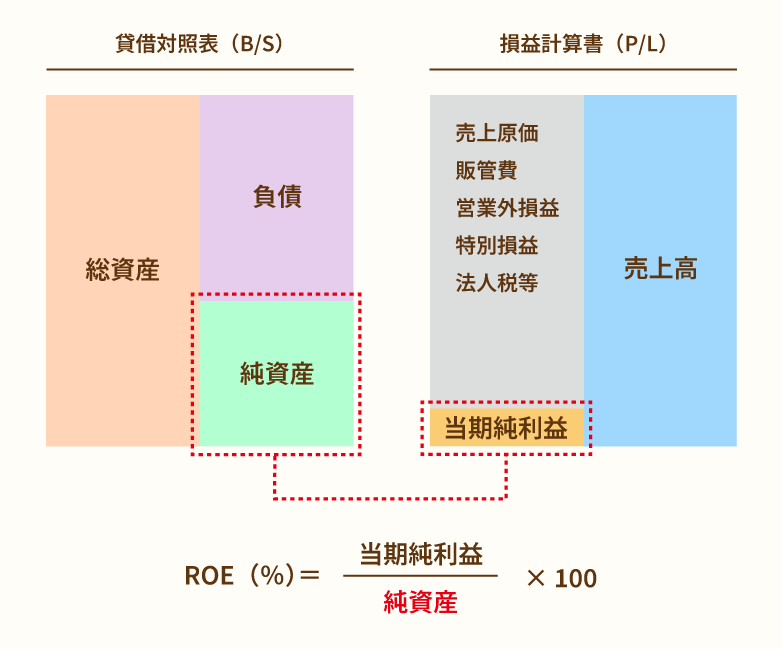

もうひとつは「純資産利益率」。「ROE(Return On Equity)」とも言われます。株主から出資してもらったお金、つまり自己資本を元手にどれだけ効率よく利益を上げているかを示す指標です。計算式は「当期純利益 ÷ 純資産(自己資本) × 100(%)」で出します。株式投資などではROEを見ることが多いです。

ナガサワさん

ほえ〜なんだかまた難しい話が(汗)

加茂川

まあこれは、そういう見方があるんだなと知っておく程度で良いと思いますよ。

ROAもROEも数値が高いほど、持っている資産を有効活用して利益を稼ぐ力が強いということなんですが、いずれにしても資産に対しての利益率が大事という点は同じです。

ナガサワさん

なるほど。細かい指標や会社の規模の差はあれど、利益率が大事というのはわかります。

今回のまとめ

- 銀行がチェックするポイント(特に赤信号ポイント)を押さえてB/Sを読み解き、改善点を洗い出そう

- 債務超過は絶対ダメ!

- 不良在庫などの不良資産はなるべく減らそう

- 流動比率に余裕がある状態を目指そう

- 負債の分類で損をしていないかチェックしよう

- 社長への貸付はデメリットしかないと心得よう

- 余計な支出がないか客観的に見直そう

- 利益率を重視しよう

ナガサワさん

「数字はただの結果」と思っていましたけど、こうして見ると“改善できる余地”があるんですね。

加茂川

その通りです。

やはり、経営において大事なのはお金。利益があるからお金が入ってくるのではなく、早く投資した人が利益を得られるのが経済のしくみです。投資ができない、投資が遅い、そのためのお金が借りられない、となるとどうしても不利になってしまうんですね。

そうならないために、しっかり銀行目線でB/Sをチェックしていただきたいです。

次回は「損益計算書(PL)の基礎編」です。会社の“成績表”を一緒に見ていきましょう。